Desde 2016 é permitida a constituição da Sociedade Unipessoal de Advocacia e sua opção pelo Simples Nacional. Isso permite ao advogado uma tributação mais vantajosa que a tributação IRPF. Mas, de quanto é esta diferença? Será que compensa para você abrir uma Sociedade Unipessoal de Advocacia? Quanto custa se manter em dia com o fisco e ficar longe da malha fina?

A alteração da Lei 13.247/16, artigos 15, 16 e 17, permite a abertura de escritórios com apenas um sócio. A nova modalidade permite também a opção ao Simples Nacional.

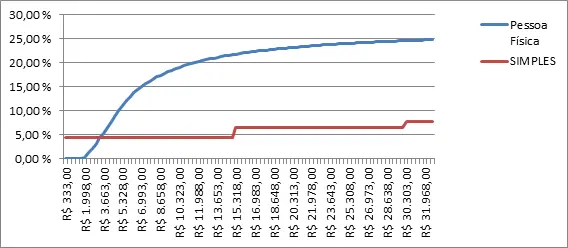

O Simples Nacional, sobretudo, unifica vários tributos, federais, estaduais e municipais, em uma única guia: a DAS. Sua alíquota progressiva parte de 4,5%. Comparado ao IRPF, que chega a 27,5%, há uma redução de até 23%.

Veja o comparativo com o percentual de impostos:

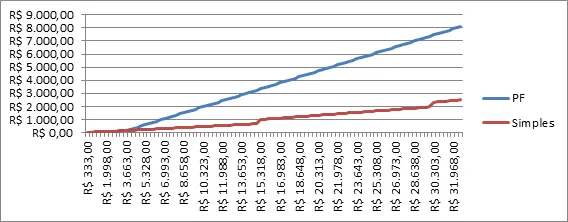

Veja o comparativo com o valor pago de tributos:

Leia mais sobre o Simples Nacional no nosso artigo sobre aqui.

Oportunidade em tempos de crise

É importante destacar que no cenário atual, no qual enfrentamos uma grave crise econômica, a alteração da legislação foi bastante expressiva e pode ser considerada como uma conquista para a classe dos advogados.

Esta medida consiste em um grande estímulo para a constituição e formalização da Sociedade de Advogados junto à OAB, e é um incentivo considerável para profissionalização dos advogados autônomos, beneficiando inclusive a própria União com uma maior arrecadação de tributos e retirando grande parte do contingente que atua na informalidade.

Aos advogados, esta é uma oportunidade única de atuarem no mercado de forma legalizada, pagando menos impostos, e com o apoio de uma contabilidade especializada garantir o crescimento do seu escritório. Através da redução da carga tributária, o escritório poderá redirecionar investimentos em capacitação e tecnologia ou sistemas que otimizem a sua rotina, consequentemente aumentando seu lucro.

Possibilidades na tributação com a Sociedade Unipessoal de Advocacia optando pelo Simples Nacional

Com a possibilidade de enquadramento no Simples Nacional, essa modalidade de empresa permite que você unifique o pagamento de diversos impostos em uma única alíquota, o que pode reduzir consideravelmente a carga tributária.

Para um advogado que atua como pessoa física e está sujeito a uma tributação federal de 27,5%, a mudança para uma Sociedade Unipessoal com tributação de 4,5% sobre a receita bruta representa uma economia substancial.

A tributação ocorre pelo Anexo IV, que é específico para serviços jurídicos, permitindo o pagamento unificado dos impostos.

Um planejamento tributário adequado é fundamental para manter as alíquotas em níveis baixos, o que contribui para aumentar os lucros e facilitar o pagamento dos tributos.

Alíquota na Sociedade Unipessoal de Advocacia no Lucro Presumido

No regime de Lucro Presumido, calcula-se o imposto a partir de uma estimativa do faturamento da empresa. A alíquota do ISS pode variar entre 2,5% e 5%, a depender da cidade. Para o PIS, a alíquota é de 0,65%, e para o COFINS, é de 3%.

Adicionalmente, o IRPJ tem uma alíquota base de 15%. Se a base de cálculo do Lucro Presumido ultrapassar o limite de R$ 20.000,00 multiplicado pelo número de meses do período de apuração, há um adicional de 10% sobre o excedente.

Já a alíquota da CSLL é fixada em 9%. Esses tributos podem ser calculados tanto mensal quanto trimestralmente, o que permite uma certa flexibilidade no planejamento fiscal da empresa.

Tributação para a Sociedade Unipessoal de Advocacia no Lucro Real

No Lucro Real, a alíquota do IRPJ é de 15%. Há um adicional de 10% para a parcela do lucro que exceder o valor de R$ 20.000,00 multiplicado pelo número de meses do período de apuração.

Quanto à CSLL, a alíquota é fixa em 9%. Para o PIS e COFINS, as alíquotas são de 1,65% e até 7,6%, respectivamente. O regime de Lucro Real exige um acompanhamento detalhado das receitas e despesas para o cálculo do imposto, que é baseado no lucro real da empresa.

Então, qual regime tributário é mais vantajoso para Sociedades Unipessoais?

Escolher o regime tributário certo para sua Sociedade Unipessoal de Advocacia pode ser o diferencial para uma gestão financeira de sucesso.

Uma das opções mais atraentes é o Simples Nacional, que oferece um tratamento diferenciado e simplificado, podendo reduzir os tributos em até 75%. Isso mesmo, você pode ter uma economia significativa nos impostos, o que é uma grande vantagem para o seu negócio.

No entanto, não se deixe levar apenas pelos números. O Simples Nacional é incrível, mas não é a única solução para todos. Cada escritório tem suas particularidades e, para descobrir qual regime tributário é o mais vantajoso para você, é preciso colocar a mão na massa.

Analise a previsão de faturamento do seu escritório, faça simulações com ferramentas como o simulador de impostos da Pejota.

Às vezes, você pode se surpreender ao descobrir que o Lucro Presumido, por exemplo, se encaixa melhor na realidade financeira da sua sociedade. Tudo depende de uma série de fatores, como a sua faixa de faturamento e as despesas operacionais.

Então, antes de tomar qualquer decisão, estude suas opções. Em resumo, a escolha do regime tributário ideal para sua Sociedade Unipessoal de Advocacia exige uma análise detalhada e profissional.

Não há uma única resposta, mas sim a melhor escolha para o seu caso específico. Com a orientação correta, você pode economizar e investir ainda mais no crescimento do seu negócio.

Nesse caso, uma contabilidade especializada em Sociedade Unipessoal de Advocacia pode te salvar, evitando que você se enrole com questões fiscais.

Como fica o meu imposto de renda após constituir uma sociedade de advocacia?

A Receita Federal aumentou a fiscalização sobre as informações fornecidas por profissionais autônomos, exigindo agora que identifiquem seus clientes, pessoas físicas, através do CPF no Carnê Leão. O Carnê Leão é um recolhimento mensal feito pelo profissional, semelhante à Declaração de Imposto de Renda, por meio de um aplicativo da Receita Federal.

Quem possui uma sociedade de advocacia não precisa declarar pelo Carnê-Leão, pois a pessoa jurídica recebe os honorários. Se a sociedade optar pelo Simples Nacional, o pagamento do Simples já inclui o Imposto de Renda, que é recolhido junto com os demais tributos.

Além disso, é possível fazer retiradas de pró-labore e distribuir os lucros da sociedade sem que haja nova tributação sobre esses lucros. Assim, ter uma sociedade constituída e optar pelo Simples Nacional para distribuir lucros pode ser muito vantajoso, reduzindo a carga tributária do Imposto de Renda.

Agora você já sabe como funciona a tributação de uma Sociedade Unipessoal de Advocacia

Conclusivamente, é preciso que o advogado visualize seu escritório como uma empresa de fato, sendo que esta deve gerar lucros, reduzir custos, otimizar recursos e crescer de forma organizada e planejada, para que possa se manter neste mercado cada vez mais competitivo.

Quer saber mais sobre como profissionalizar o seu negócio e abrir a sua Sociedade Unipessoal? Entre em contato com a PEJOTA Contabilidade para advogados. Abertura de empresa gratuita. Por tempo Limitado!

Converse com um dos nossos especialistas e tire todas as suas dúvidas.

Gostou deste post? Que tal compartilhá-lo em suas redes sociais e ajudar outras pessoas que têm interesse de sair da informalidade e pagar menos impostos?

Gostou deste artigo? Então, compartilhe com seus colegas. Siga a Pejota em nossas redes sociais: Instagram, Facebook, YouTube e LinkedIn.